- Artikel zum Thema: Elektronische Signatur

Aktuelles

Service

Themenschwerpunkte

- Infos für Unternehmer

- » Steuern und SV

- » Buchhaltung

- » Lohnverrechnung

- Infos für Arbeitnehmer

Infocorner

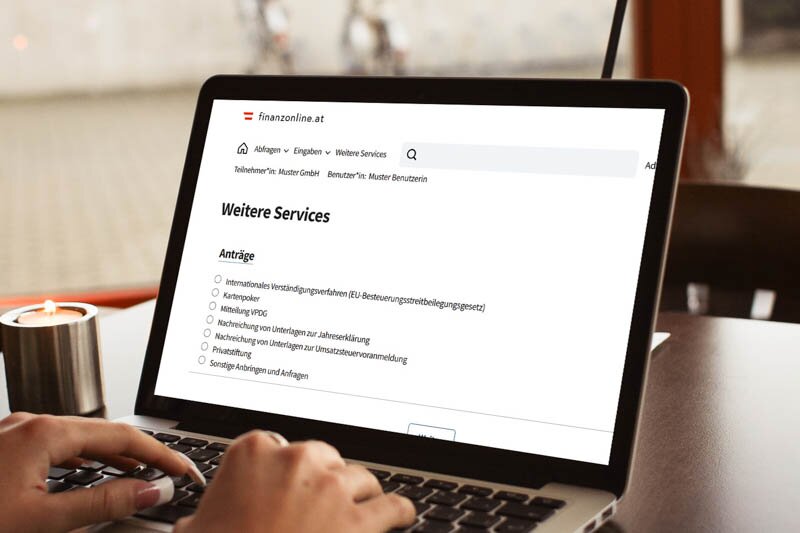

Kurz-Info: Funktion für Gruppenanträge über FinanzOnline endlich verfügbar

Die Möglichkeit, Gruppenanträge elektronisch einzubringen, schien bereits eine "never ending story" zu sein ( siehe dazu zuletzt den Beitrag aus dem Februar 2025 ). Nun wurde am 5. März 2025 in FinanzOnline eine neue Funktion freigeschalten, mit welcher die...

Änderungen bei der Gruppenbesteuerung durch das AbgÄG 2024

Das Abgabenänderungsgesetz 2024 hat ja bekanntermaßen zu weitreichenden Änderungen geführt, etwa im Rahmen der umsatzsteuerlichen Kleinunternehmerregelung. Bei der Gruppenbesteuerung ist es ebenso zu drei markanten Neuerungen gekommen, die nachfolgend näher dargestellt...

BMF-Info zu Gruppenanträgen via FinanzOnline

Die wirksame Übermittlung von Gruppenanträgen war nicht zuletzt Gegenstand einer BFG-Entscheidung ( siehe Beitrag aus dem August 2023 ), der zufolge die amtlichen Formulare für den Gruppenantrag ausgedruckt und im Original unterzeichnet eingereicht werden müssen. Die...

Maßnahmen vor Jahresende 2024 - Für Unternehmer

In durchaus turbulenten Zeiten sollte der näher rückende Jahreswechsel auch dieses Mal wieder zum Anlass für einen Steuer-Check genommen werden. Denn es finden sich regelmäßig Möglichkeiten, durch gezielte Maßnahmen legal Steuern zu sparen bzw. die...

Abgabenänderungsgesetz 2024 - bedeutsame Änderungen in Sicht

Anfang Mai wurde das Abgabenänderungsgesetz 2024 in Begutachtung veröffentlicht. Ausgewählte, wichtige Aspekte werden nachfolgend im Überblick dargestellt. Über den weiteren Gesetzwerdungsprozess werden wir Sie auf dem Laufenden halten. Steuerfreie Lebensmittelspenden...

Für den Gruppenantrag müssen die amtlichen Formulare verwendet werden

Für die Aufnahme eines Gruppenmitglieds in die steuerliche Unternehmensgruppe wird § 9 KStG folgend vorausgesetzt, dass der Gruppenantrag nachweislich vor Ablauf jenes Wirtschaftsjahres jeder einzubeziehenden inländischen Körperschaft unterfertigt wird, für das die...

Umstellung von Handy-Signatur auf ID Austria

Für bisherige Nutzer der Handy-Signatur bzw. der Bürgerkarte - etwa für Dienstgeber - kommt es zur notwendigen Umstellung auf die ID Austria. Einer jüngsten ÖGK-Information folgend können relevante e-Services der ÖGK wie z.B. WEBEKU, ELDA oder die e-Zustellung...

Elektronische Zustellung ab 1. Jänner 2020 verpflichtend

Dem globalen Trend zur Digitalisierung und zum papierlosen Schriftverkehr bzw. sogar Büro können sich auch die österreichischen Behörden nicht entziehen. Mit 1. Jänner 2020 tritt nun das Recht auf elektronischen Verkehr mit Behörden in Kraft. Davon betroffen...

Inbetriebnahme der Sicherheitseinrichtung bei Registrierkassen nicht vergessen

Seit Einführung der Registrierkassenpflicht haben wir regelmäßig über Erleichterungen, Probleme und Verschärfungen im Zusammenhang mit diesem Thema berichtet (zuletzt siehe KI 10/16). Spätestens bis Ende März 2017 besteht wiederum Handlungsbedarf, da ab 1....

Sicherheitstechnische Anforderungen an Registrierkassen

Die Einführung der Registrierkassenpflicht hat gerade bei kleinen Unternehmen und „Selbständigen“ für große Aufregung gesorgt. Die Umstellung von Abläufen im Unternehmen ist allerdings noch nicht vorbei, da spätestens ab 1. April 2017 die...

Steuerreform kompakt IV - Registrierkassenpflicht

Als Gegenfinanzierungsmaßnahme und im Sinne der Betrugsbekämpfung wird beginnend mit 1. Jänner 2016 die Registrierkassenpflicht für Bareinnahmen eingeführt. Davon betroffen sind auch Einnahmen-Ausgaben-Rechner , wenn die betrieblichen Einkünfte einen...

Registrierkassenpflicht bringt massive Änderungen für Selbständige

Als Gegenfinanzierungsmaßnahme im Rahmen der Steuerreform 2015/2016 und im Sinne der Betrugsbekämpfung wird beginnend mit 1. Jänner 2016 die Registrierkassenpflicht für Bareinnahmen eingeführt. Davon betroffen sind auch Einnahmen-Ausgaben-Rechner , wenn die...

Vereinfachungen bei elektronischen Rechnungen seit Jahresbeginn

Mit Jahresbeginn 2013 ist es zu einer grundsätzlichen Gleichstellung zwischen elektronischer Rechnung und der traditionellen Rechnung in Papierform gekommen. Erhebliche Vereinfachungen für elektronische Rechnungen , die durch das Abgabenänderungsgesetz 2012...

Abgabenänderungsgesetz 2012 - Begutachtungsentwurf

Ende Juni hat das Finanzministerium den Entwurf für das Abgabenänderungsgesetz 2012 vorgelegt. Dieser Entwurf beinhaltet einige interessante Änderungen, über die wir Sie nachstehend in kompakter Form informieren. Die Begutachtungsfrist endet am 16. August 2012. Über...

VwGH und Gebührenpflicht bei elektronischen Signaturen bei nicht ausgedruckten E-Mails

Das Gebührengesetz knüpft seinem Ursprung nach an den Papierbogen an und wird oftmals als nicht mehr zeitgemäßes Gesetz gesehen. Die Frage, ob die Gebührenpflicht von Rechtsgeschäften dadurch umgangen werden kann, dass kein Ausdruck des Vertrags erfolgt und...